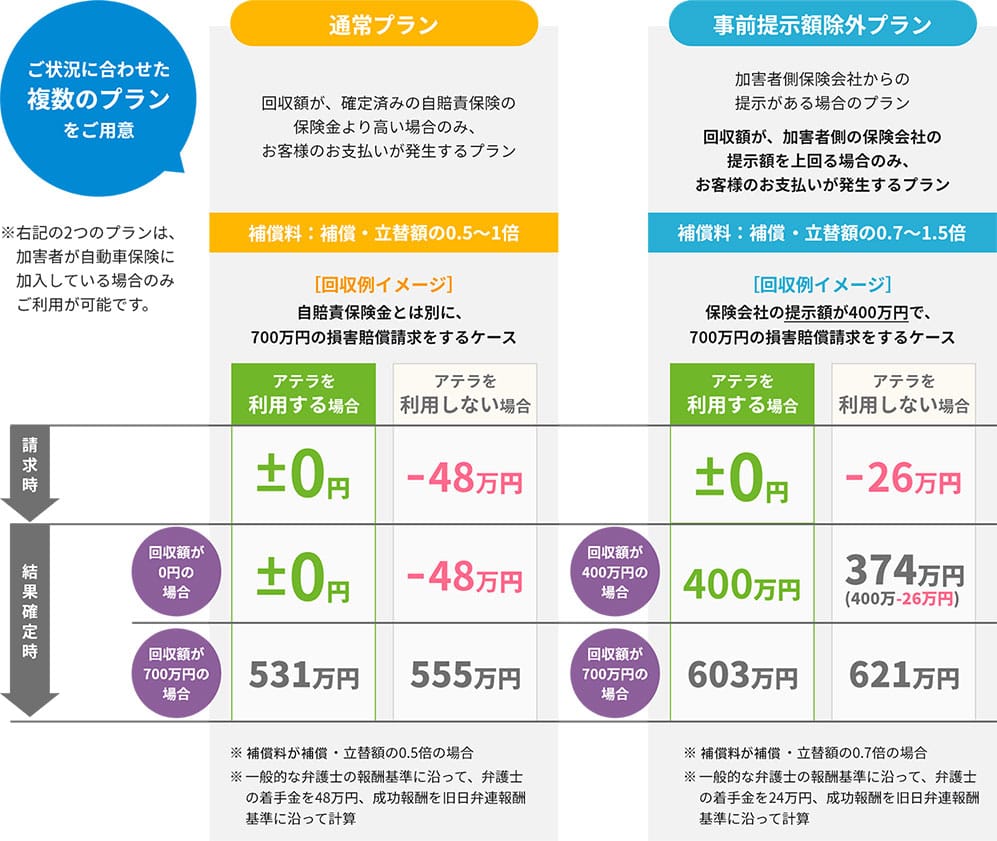

01立替え

初期費用なしで弁護士に依頼して、

賠償金の増額を狙える!

賠償金の増額のためには、弁護士に依頼することが重要です。

しかし、事前に弁護士費用保険に入っていない場合、通常、数十万円かかる初期費用(着手金等)を自費で支払う必要があります。

事故発生後に利用できる『アテラ』を使えば、当社が初期費用をお支払いします(=立替え)。そのため、お客さまは初期費用なしで、弁護士にご依頼できます。

着手金無料プランがある弁護士もおりますが、事故やおけがの状況によっては、着手金無料では引き受けていない場合も多いです。